公益社団法人「難病の子どもとその家族へ夢を」の寄付金及び会費は、特定公益増進法人への寄付金として、所得税・相続税・法人税の税制上の優遇措置があります。

また東京都では、個人住民税の寄付金控除の対象となります。

個人の税制について

当法人へのご寄付は、寄付金控除として「所得控除」か「税額控除」のどちらかを選択いただけます。

「税額控除」か「所得控除」のいずれか有利な方式を選択し、寄付金控除を受けることが出来ます。

多くの場合、「税額控除」を選択された方が、税額が従来よりも少なくなります。

いずれの控除の場合も、確定申告の手続きが必要です。

当法人が発行する領収書を添付して税務署に申告してください。

また、税額控除を選択される場合は、「税額控除に係る証明書」もあわせて添付してください。

「税額控除に係る証明書」は、領収書の裏面に印刷、または領収書に同封させていただいております。

※確定申告の時期は毎年2月16日から3月15日までです。(土日の場合は翌日か翌々日)

勤務先などで実施される年末調整では寄付金控除を受けることはできませんのでご注意ください。

(所得税法施行令第217条第1項第3号)

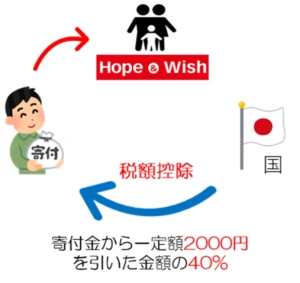

(1) 税額控除の計算

(寄付金合計額 - 2,000円) × 40% = 寄付金控除額

※寄付金合計額は、年間所得金額の40%が限度額になります。

※寄付金控除額は、所得税額の25%が限度となります。

(2)所得控除の計算

(寄付金合計額 - 2,000円) × 所得税率 = 寄付金控除額

※寄付金合計額は、年間所得金額の40%が限度額になります。

※所得税率は、年間の所得金額によって異なります。

所得税率については、国税庁のホームページにてご参照ください。

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/koho/kurashi/html/04_3.htm

都道府県・市区町村が各々の条例で指定した寄付金が、個人住民税の軽減措置(寄付金控除)の対象となります。(東京都のみ)

寄付金額から、2千円を差し引いた額の

・都道府県指定の場合は、4%が個人都道府県民税の税額控除となります。

・市区町村指定の場合は、6%が個人市区町村民税の税額控除となります。

所得税の確定申告の際に、個人住民税の寄付金控除も合わせて申告できます。

上限額は、年間所得の30%までとなります。

相続により取得した財産の一部または全部を、公益社団法人難病の子どもとその家族へ夢をに寄付した場合、寄付した財産には相続税が課税されません。

なお、相続税の申告期限は被相続人が死亡したことを知った日の翌日から10ヶ月以内 とされています。

また、遺贈(遺言によるご寄付)によるご寄付も相続税の控除の対象となります。

領収書とともに「相続税非課税証明書」をご用意させて頂きますので、当法人にご連絡下さい。

なお、相続税の申告期限は相続開始後10ヵ月以内です。

法人の税制について

特定公益増進法人に対する寄付金は、その寄付金の合計額と寄付金の

損金算入限度額のいずれか少ない金額が損金に算入されます。

※税制改正により計算式が変わり、損金算入限度額が拡大しました。

(平成24年4月1日以降開始の事業年度から適用)

※資本金等の金額は、資本の金額と資本積立金の合計額を指します。

限度額は、その法人の資本や所得の金額によって異なります。

寄付金を損金に算入するには、確定申告書に寄付金額を記載し、寄付金の明細書と領収証、また当法人が公益法人であることの証明書をご提出ください。詳しくはお近くの税務署、税理士までご確認ください。

※法人からのご寄付とは別に、法人代表個人名義のご寄付も、上記の個人所得税の税額控除が確定申告により適用となります。

ご寄付に関するQ&A

•はい。所得税を納付されている方が対象になりますので、収入金額を確認してください。年金収入のみの方で、65歳以上の方は1年間の収入が158万以上、65歳未満の方は108万以上である場合には、対象になる可能性があります。

•いいえ。寄附金控除を受けるためには、確定申告に領収書の原本を添付することが要件とされていますので、コピーでは寄附金控除の適用は受けられません。当法人宛てに再請求をして下さい。再発行印を押印した領収書を発行致します。

Q 3 継続寄付をしたいが、確定申告に間に合うように今年のみ、一時金での寄付も可能ですか?

•はい。1年分相当額を一時金としてご寄付いただき、4月以降分から、月額のご寄付に変更していただくことが可能です。

Q 4 今まで確定申告で寄附金控除による還付の申告をしたことがなかったのですが、何年前までさかのぼって可能ですか?

•過去に申告していない場合、寄附金を支出した年の翌年の1月1日から5年間可能です。今年の確定申告で過去の分も併せて申告をして下さい。

Q 5 個人住民税の控除も受けられますか?

•はい。条例で定められた市町村の住民税が対象となります。現在、当法人は、東京都のみが条例で指定されております。

Q 6 千円未満の特定公益増進法人・公益財団(社団)法人に対する寄附金の領収書があるが、他の寄附金領収書と合わせて確定申告は可能ですか?

•はい。他の寄附金領収書との合計金額が2千円を超えていれば確定申告が可能です。

お問い合わせ窓口 ☏03-6280-3214

公益社団法人 難病の子どもとその家族へ夢を

〒104-0042 東京都中央区入船2-9-10五條ビル4A

Tel:03-6280-3214 Fax:03-6280-3215 E-mail : info@yumewo.org

ご不明な点はお問い合わせください

| 税務相談について | |

| 〒104-0042 東京都中央区入船2-9-10五條ビル4A TEL:03-6280-3214 FAX:03-6280-3215 |

ご寄付に関して税理士に無料でご相談できる窓口を設けました。 ご相談の際には、当団体ウェブサイトを 見て連絡した旨お伝えください。 【メールでのご相談】 綿引昭光税理士事務所 info@watahikizeirishi.com |